現代の錬金術デルタヘッジに使うインプライドボラティリティーの求め方

デルタヘッジ戦略についての研究です。インプライドボラティリティーの求め方が書いてありました。

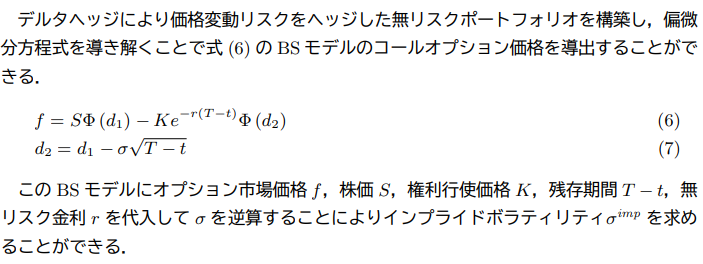

だそうです。いずれにしろ理解できませんし、自分で計算するつもりもありませんけど(笑)

上記PDFにもありますが、デルタヘッジ戦略を理論通りにやると儲けられますが、オプションを買うより売ったほうが勝率が高い。

いかに実現ボラティリティを正確に予測できたとしてもそうなるようですね。

これはどういうことか?

端的に言えばオプションを買う時点でコストを払っているからでしょう。IVよりも実現ボラが高かったとしてもオプション買いの場合は権利行使価格にインしなければそのオプションは紙くずです。

とは言え、そうであったとしてもデルタヘッジ戦略をやっていれば利益になる場合もあるということも事実ですね。

デルタヘッジ戦略で利益をあげる場合に取り上げられるのはだいたいコール買いですし。

見方を変えればデルタヘッジ戦略で収益をあげるということは、オプションがインしようしまいがそれは関係ないということでもあります。

インプライドボラティリティーと実現ボラがどれくらい乖離したか、そしてそれを正確に予測できればまさに現代の錬金術。

しかし、上記PDFではこの実現ボラティリティを予測するモデルが提案され、かなり好成績をおさめていますが、これを開発した人たちは大金持ちでしょうね。

もっとも、実現ボラティリティが正確に予測できるなら、安いIVを買い続け、高いIVを売り続ければいずれ利益になるわけで、別にデルタヘッジする必要もないわけですが、勝率は未知数(笑)