米国の金利上昇で金(ゴールド)の価格が下がる事に賭けて一発逆転を狙う

2023/02/05

金(ゴールド)と米国の金利に密接な相関性があることを最近知った弱小ブロガーです。

きっかけはこんな記事→「金価格」の上昇と「実質金利」の低下について

さて、この記事の中で実質金利が重要だ、と説かれています。なるほど。

ブレークイーブンインフレ率などというものがあることも初めて知りました。勉強になりやす。

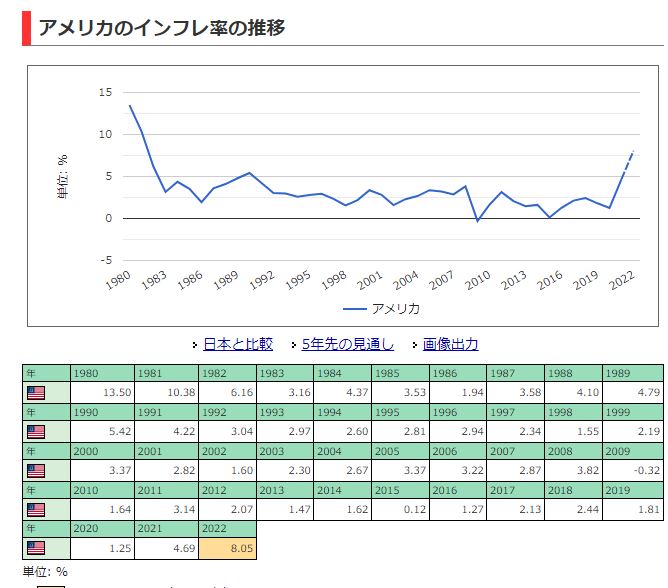

さて、さらに検証をすすめていくと米国の実質金利がめちゃちゃマイナスだと言う事が分かり、更に実は日本の実質金利がプラスになっているという恐ろしい事実を知りました。黒田さん、大変ですよ(笑)コラム:大幅マイナスの日米実質金利差、縮小時が円高転換のサインか=佐々木融氏

リンク先が消失するという事態が多発しているので念のため抜粋引用しておきます。

〇J.P.モルガンが算出する先進国の政策金利加重平均値から先進国の消費者物価指数前年比を引いた値でみると、実質政策金利の加重平均値はマイナス3.5%まで落ち込んでいる。この数値は1970年代まで遡ってみても、文句なく過去最低水準だ。

〇日米実質金利差(政策金利から、除く食料・エネルギーで見た消費者物価指数前年比を引いた値)は、現在、マイナス440bpと1980年以来、41年ぶりの大幅なマイナス金利差となっている。米国の実質政策金利がマイナス3.8%で、日本の実質金利がプラス0.6%だ。

〇円を売って米ドルに交換して、そのままキャッシュで保有し続けると、実質的には4%以上の損失ということになる。米30年国債に投資して利子を受け取っても実質的には2%以上の損失になる。

米国株や、暗号資産の価格上昇が止まった時、米国の大幅にマイナスとなっている実質金利が意識され始める可能性がある。なぜなら、価格が上昇する資産が無くなったら、ドルに投資する意味はないからだ。ドルをキャッシュや債券で保有しているだけでは、実質的な損失を被ってしまう。

記事はこう締めくくられています。

逆説的だが、日米実質金利差のマイナス幅が拡大しているうちは、ドル/円相場は下支えされ、逆にマイナス幅が急速に反転縮小し始める時に、大幅なマイナスとなっている実質金利が存在感を示し始め、ドル/円相場の下落につながるのかもしれない。

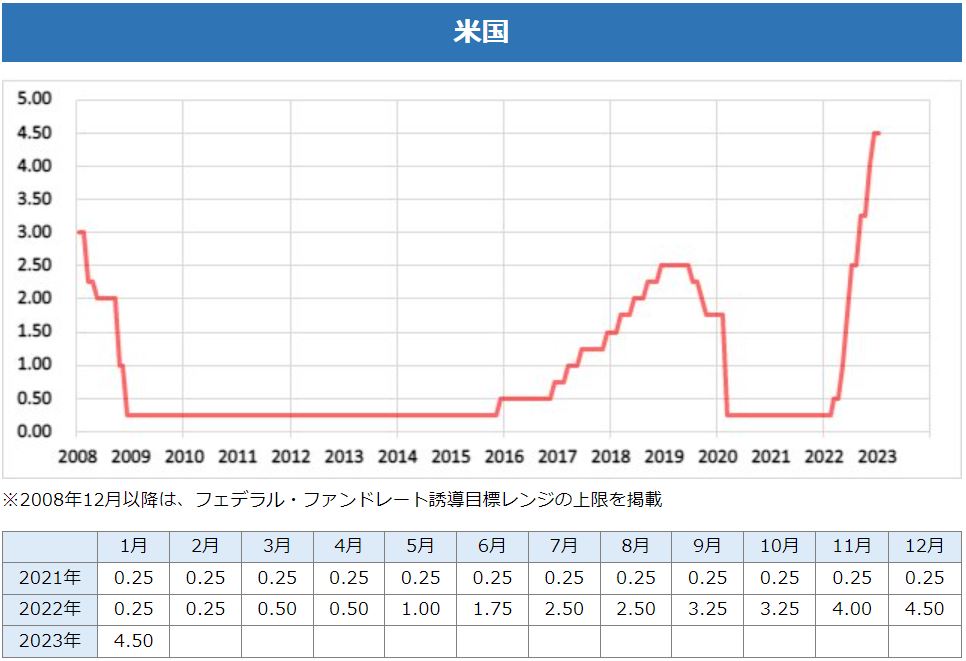

現在ドル円は115円台に突入。いわゆるドル高円安です。その一因に米国の金利上昇があげられています。

記事の理論によればドル円相場はさらに下落するということなのでドル安円高になりそうですが。

まず記事のロジックでは実質金利が米国の方が大幅に低いのでドル安円高でいいはずなのに110円台で安定しているのがおかしいという事が前提にあるようです。

要するにドルはもっと安くていいし、円はもっと高くなるはずだと。勿論実質金利ではなく名目金利でトレードしている割合が多いとも書かれていますが。

そもそも、何を、或いはどこを基準にして円高だとかドル高だとか言うのか?

いずれにしろ、ドルが下支えされているのはドル建て資産の上昇が要因であるとされています。

そして米国の実質金利が上昇するとドル円相場は逆に下落するのではないか?と分析されていますね。通常は当該国の金利が上昇するとその国の通貨も上昇しそうですから逆説的に、という事になるのでしょう。

さて、本題の金(ゴールド)はどうなるのか?

以前、金(ゴールド)の価格上昇の事で記事にしたときに、金相場が下がっているのは金利のせいらしい金(ゴールド)相場はドル相場ではなく、金利が影響していると再認識させられましたが、そうなると仮に記事が言うように米国の実質金利が上昇してドル価格が下落したとしても金利は上昇しているのだからやはり金(ゴールド)の価格は下落するということでよろしいか?そうなんか?

更に言えばドル建てなのでドル安円高になって結局円に交換したときには目減りして元の木阿弥むしろマイとか・・・

ということで相場ってむずかしいっすね(笑)

理論先行の経済学と言う幻想

実質金利とは名目金利から期待インフレ率を差し引いたものだとすると、確かにドルをキャッシュで持っているのは実質的に損していることになる。

しかし、これはドルをキャッシュで持つことに対して何と比較しているのかというとこの記事で言えば「円」である。

更に言えばこの考えの前提にあるのは実質金利という考え方である。実質金利は期待インフレ率が上昇すると下がる。

キャッシュで持つと損するとか得するとか言う考えの前提にあるのはキャッシュで持つかモノで持つかという比較である。

確かにインフレ率が上昇していけばモノを持ったほうがキャッシュで持つよりも相対的に良さそうだ、となる。

しかし、それは比較対象がモノの場合である。

最初からキャッシュそのもので比較した場合はどうか。当該通貨の金利が低い時よりも高い時のほうがやはり単純に考えれば高くなって然るべきであろう。あくまで単純に考えればの話であるが。

現実問題として、日米の実質金利がこれだけ開いているならこの記事の言うロジックからすればどんどん円高が進むはずだがそうはなってないない。

その要因がドル資産の上昇にあるのか?そうだとすれば、仮にこれから実質金利が上昇し、本来のロジックで言えばドル価格が上昇するはずで、そうだとすればドル建て資産が上昇することになる、そうするとやはりドルの下支え要因になることになる。

市場参加者からは「実質金利差を見ながらトレードはしない」という声をよく聞くが、短期的な為替相場の変動には名目金利差の方が影響を与えるため、そうした声はもっともだと思う。

米国の名目金利が上昇→ドル高になる

名目金利が上昇すればドル建て資産の価格上昇がとまる→ドル安要因

しかし、ここでよくよく考えなければいけないのはドルが仮に安くなるとしてそのペアとして円が買われるのか?ということである。

ドル建てで取引されている暗号資産への日本人による投資のフローも、結果的にドル/円相場を下支えしているのではないかと見ている

確かにこのような側面はあるとしても、以前ほど安全資産としての「円」の価値はないとも言われているのでドルを売って円に換える人がどれくらいいるだろうか。

その後2023年に入り

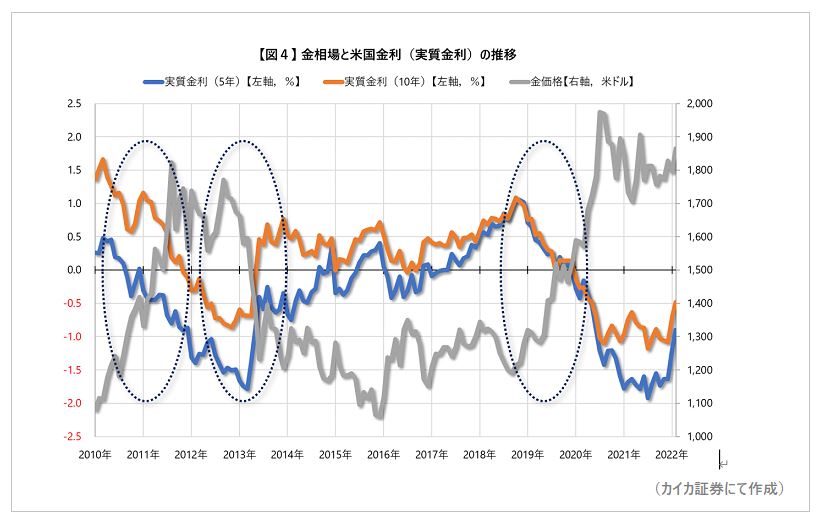

2022/9後半に実質金利が2%近くになりゴールドの価格が1600ドル後半まで安くなる。

そこらへんで実質金利は高止まりから下落方向へ、そしてゴールドの価格は一気に反転上昇となる。

2018年頃よりも実質金利は高いにも関わらずゴールドの価格はその頃の1200ドルよりも600ドル以上高い。

実質金利というのは一般的に10年債及び期待インフレ率で算出される。思うに、ゴールドが通貨としての側面があるというなら10年債などより、現在の政策金利とインフレ率のほうが良さそうである。

そうすると、現在のインフレ率は下がったとは言え6%台後半であり、政策金利は4.75%程度なので実質2%のマイナスとみていいのかもしれない。

インフレ率

政策金利

2018年は政策金利が1.5%から段階的に引き上げられたがその頃のインフレ率は2%台。実質金利はプラマイゼロ近辺だろうか。

2021年は政策金利が0%台でインフレ率が4%台なので実質金利はマイナス4%。

勿論金利要因だけでゴールド価格は動くものではない

実質金利と金価格の推移

一般的に使われている10年債での実質金利は既にプラス圏に移行しているものの、その事からすればゴールド価格は高すぎることになる。

他方、政策金利での実質金利でみるとまだ大きくマイナス圏であり、その事からすればゴールド価格はある意味妥当と言える。

いずれにせよ

仮にインフレがこれから収まっていった場合、10年債での実質金利は低下傾向に向かい、そうするとゴールド価格はさらに上昇するということになる。

他方、政策金利での実質金利は政策金利も段階的に引き下げられるもののインフレ率も急速に低下することが予想され、そすると実質金利のマイナス幅は縮小することになる。この場合実質金利が上昇していくことを意味するからゴールド価格は下落方向へ向かうことになる。

どちらもあり得そうな話であるが、一つ言えるのはインフレが収まると仮定すると金利はいずれにしろ低下することになる。

仮にインフレが収まらずさらにインフレが加速すると金利は上昇せざるを得ない。この時実質金利はどうなるか?

実質の金利が上昇するのか下落するのか読めない部分が大きいが、仮に上昇するならゴール価格は下落するが、実質金利が上昇するということはすなわちインフレ率より金利が高いことを意味する。

しかし、これからさらにインフレ率が上昇していくということはそのインフレの上昇に金利上昇が追い付かないはず、というか後追いで金利を上げざるをえない。→実質金利がマイナスになる

この点、10年債での実質金利はどうか?

期待インフレ率は既にかなり下落し始めており、ここから期待インフレ率が急上昇したとすると、債券価格は下落するはずであるが、仮に債券価格の下落が期待インフレ率の上昇に追い付かなければやはり実質金利のマイナスになる。

インフレ率が低下しはじめると → 金利引き下げは後追い → 実質金利上昇

期待インフレ率の低下余地は上記よりも限定的 → 債券価格上昇利回り低下 →実質金利低下

このようにみてくると、債券価格がまた下落をする、ということは要するに金利が上昇するからであり、それは結局インフレがさらに進むからであると言える。

その場合は結局実質金利の低下要因になるためゴールド価格はさらに上昇することになる。

結局10年債での実質金利は既に高値圏であり、あとは実質金利が低下するほうに賭けたほうが得策ということになる。

本来であればゴールド価格は現時点1600ドルを大きく下回っていてもおかしくはないが、そうなっていないために難しくみえる。

今の価格が適正値ではなく割高であると判断されれば上値余地はそうそうないのかもしれない。

そうすると、債券を買い同時にゴールドを買ってヘッジする、或いはその逆が有効か。

政策金利と現在のインフレ率

2010 0.25 1.64 1100~1400 10年実質は+1.5から下落

2012 0.25 1.07 1700~1600 -0から下落

2015 0.25 0.12 1200~1100 +0から上昇

期待インフレBEI

2013/2/8 2.56

2015/1/18 1.68